Государственная поддержка и субсидии

Использование материнского капитала

Материнский капитал – это значительная поддержка от государства для семей с детьми. С 2023 года размер капитала увеличен: теперь он составляет около 587 000 рублей за первого ребенка и 779 000 рублей за второго и последующих детей. Средства материнского капитала можно использовать для покупки, строительства или реконструкции жилья. Также их можно направить на погашение ипотеки. При использовании капитала на покупку недвижимости, важно помнить, что детям присваиваются доли в приобретаемой недвижимости. Это может создать сложности при её продаже в будущем. Право на получение капитала имеют семьи с двумя и более детьми. Регулярная индексация размера капитала увеличивает его ценность для семей, делая эту поддержку более значимой.

Получение государственных субсидий на покупку квартиры

Государственные субсидии на покупку жилплощади выделяют через федеральные и региональные программы. Эти программы ориентированы на разные категории граждан, включая семьи, находящиеся в сложных жизненных обстоятельствах, и людей определенных профессий. Для получения субсидий необходимо обратиться в местные органы власти или социальной защиты. Процесс может включать длительное ожидание и сложное оформление документации. Тем не менее, эти программы предоставляют ценную поддержку в приобретении жилья для нуждающихся граждан.

Ипотечные программы

Оформление ипотеки: основные шаги

Оформление ипотеки начинается с выбора подходящей кредитной программы в банке. Следующий шаг - сбор необходимых документов, включая справку о зарплате и паспорт. Важно учитывать размер первоначального взноса. Внимательно рассмотрите средневзвешенную процентную ставку, которая определяет общую сумму переплаты за весь период кредитования. Эти шаги помогут сделать процесс оформления ипотеки более понятным и предсказуемым

Ипотека без первоначального взноса

Ипотека без первоначального взноса возможна под залог имеющейся недвижимости. Это может быть собственность заемщика или его родственников. Преимущества такой схемы:

-

Свобода от экономии на первоначальный взнос;

-

Меньшее количество документов для покупаемого жилья.

Однако стоит учитывать, что процентные ставки по таким кредитам обычно выше, чем по стандартным ипотечным программам.Вариант для тех, кто готов принять высокие ставки ради возможности приобрести жилплощадь без первоначального взноса.

Сдача купленной в ипотеку квартиры в аренду

Сдача в аренду купленного в ипотеку квартиры может быть выгодной стратегией. Арендные платежи помогают погашать ипотечные обязательства. Иногда доход от аренды может превышать ежемесячный платеж по ипотеке. Это обеспечивает дополнительный доход. Важно учесть налоговые обязательства и заключить официальный договор аренды. Этот подход требует внимания к деталям и хорошего планирования для обеспечения стабильного дохода и соблюдения законодательства.

Альтернативные способы финансирования

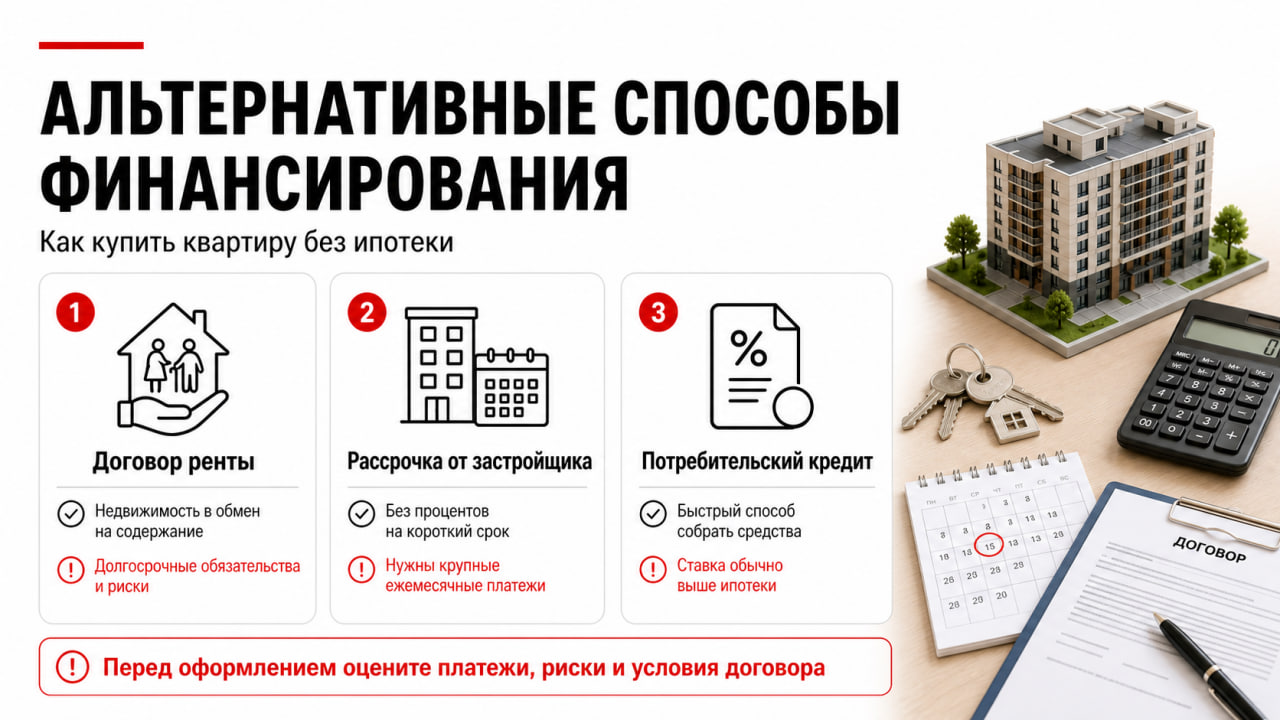

Договор ренты: как это работает

Договор ренты предусматривает передачу недвижимости в обмен на регулярные платежи или уход за пенсионером. Этот процесс регламентируется статьей 583 Гражданского кодекса РФ. Заключая договор, вы берете на себя обязательства по обеспечению нужд одинокого пенсионера. После его смерти недвижимость переходит в ваше владение. Важно тщательно оформить все условия договора и учитывать возможные риски. Этот вариант подходит тем, кто готов на долгосрочные обязательства по уходу за человеком.

Рассрочка от застройщика

Рассрочка от застройщика предлагает различные условия, от коротких беспроцентных до длительных с первоначальным взносом. При короткой рассрочке сумма делится на равные части на несколько месяцев, при этом покупатель не платит процентов. Для длительных рассрочек может потребоваться первоначальный взнос. Преимущество рассрочки в том, что нет процентов. Однако это может потребовать крупных ежемесячных выплат. Этот вариант подходит тем, кто ищет альтернативу ипотечному кредитованию и готов к значительным ежемесячным платежам.

Потребительский кредит для покупки квартиры

Потребительский кредит для покупки жилья часто имеет более высокие процентные ставки по сравнению с ипотекой. Он подходит для краткосрочных финансовых нужд или в случаях, когда ипотечное кредитование недоступно. Потребительский кредит может быть выгоден для покупки бюджетной недвижимости или когда нужно быстро собрать средства. Важно учитывать общую сумму переплаты и возможность погашения кредита заранее.

Личные финансовые решения

Займы у родственников и друзей

Займы у родственников или друзей часто бывают без процентов, но сложно собрать крупную сумму. Существует риск испортить отношения при трудностях с выплатами. Может возникнуть ситуация, когда деньги потребуются обратно в срочном порядке. Этот вариант подходит для тех, у кого есть возможность получить финансовую поддержку от близких.

Продажа имеющейся недвижимости

Продажа имеющейся недвижимости может быть сложной из-за высоких цен на рынке и налогов, выплачиваемых после продажи. Важно учитывать временной промежуток между продажей и покупкой нового жилья, что может потребовать временной аренды. Этот вариант подходит для тех, кто готов преодолеть эти сложности и использовать вырученные средства для приобретения нового жилья.

Инвестирование и накопление для покупки

Инвестирование и накопление для покупки жилплощади включают различные стратегии. Вложение средств в бизнес, акции, ценные бумаги или другие финансовые инструменты может помочь увеличить накопления. Важно распределять риски и не инвестировать все средства в один актив. Такой подход требует понимания рынка и умения управлять рисками. Это долгосрочная стратегия, направленная на постепенное формирование капитала для покупки жилья.

Нестандартные подходы к покупке квартиры

Покупка квартиры на стадии строительства

Покупка жилплощади на стадии строительства предлагает более низкие цены по сравнению с готовым жильем. Покупатели обычно участвуют в договоре долевого участия (ДДУ) или вступают в жилищно-строительный кооператив (ЖСК). Существуют риски задержек в строительстве и изменений в проекте. Важно тщательно проверять застройщика и условия договора. Этот вариант подходит для тех, кто готов принять риски ради большей выгоды.

Аренда с последующим выкупом

Аренда с последующим выкупом предоставляет возможность покупки квартиры после длительного периода аренды. Подходит тем, кто лишь планирует купить недвижимость в будущем. В процессе аренды часть платежей идет в счет будущего выкупа. Важно тщательно проработать условия договора и четко осознавать свои финансовые обязательства по данной схеме.

Ипотека в другой стране

Ипотека за рубежом может предложить более низкие процентные ставки по сравнению с Россией. Например, в Австрии ставки для нерезидентов около 3-4% годовых, в Португалии и Франции - от 3-5%. Важно учесть дополнительные расходы, такие как сбор документов и валютные риски. Рекомендуется консультироваться с юристом по зарубежной недвижимости, для оценки всех аспектов ипотечного кредитования за границей.

Дополнительные возможности и советы

Обращение к работодателю за помощью в покупке жилья

Обращение к работодателю за помощью в покупке квартиры может быть полезным для тех, кто не может сразу купить свое жилье. Некоторые компании предлагают схемы, при которых сотрудник постепенно выплачивает жилье, предоставленное работодателем, через удержания из зарплаты. Этот метод хорошо подходит для тех, кто планирует долгосрочную карьеру в одной фирме и уверен в своей финансовой стабильности.

Начало с малого: покупка комнаты

Покупка комнаты может быть первым шагом на пути к собственному жилью. Это доступный вариант для тех, кто не может сразу приобрести квартиру. Комната в многоквартирном доме обеспечивает собственное жилое пространство. Такой вариант также может служить инвестицией и позволяет накапливать средства для последующей покупки более крупной недвижимости. Покупка комнаты подходит для начинающих инвесторов и тех, кто ищет доступное жильё.

Нажимая кнопку «Отправить», вы подтверждаете свое согласие на обработку персональных данных