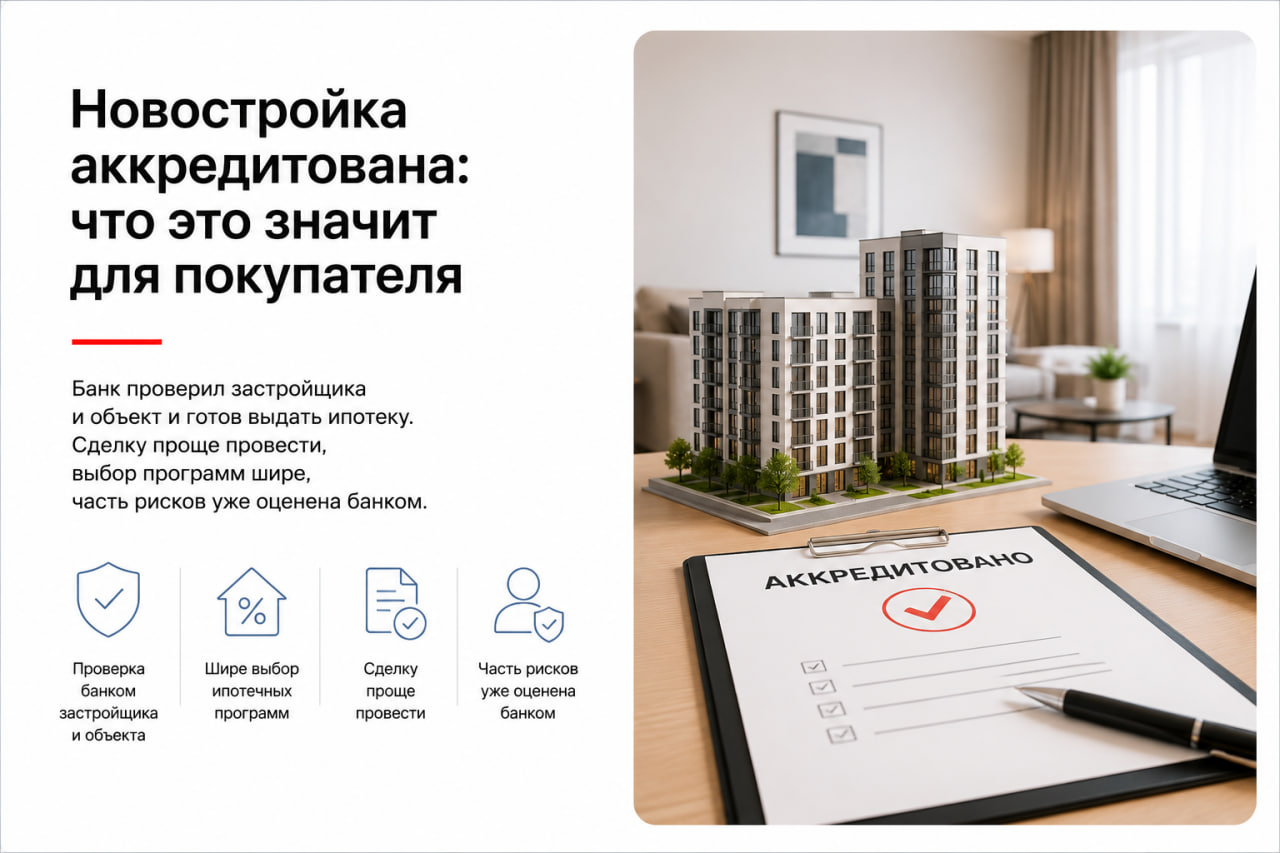

Если новостройка аккредитована банком, это значит, что банк проверил застройщика и конкретный объект и готов выдавать ипотеку на квартиры в этом доме, корпусе или очереди. Для покупателя это хороший сигнал: сделку обычно проще провести, выбор ипотечных программ шире, а часть юридических и финансовых рисков уже посмотрела служба банка.

Но аккредитация не превращает покупку в безрисковую. Банк не обещает, что дом точно сдадут вовремя, не страхует покупателя от всех проблем застройщика и не заменяет самостоятельную проверку документов. Правильнее воспринимать аккредитацию как сильный фильтр, а не как гарантийный талон.

Что значит аккредитация новостройки

Аккредитация: краткое определение

Аккредитация новостройки в банке - это внутреннее одобрение объекта кредитной организацией. После такого одобрения банк включает дом в список объектов, по которым можно оформить ипотеку. Иногда говорят "аккредитованный застройщик", но на практике банк почти всегда смотрит не только компанию, а еще конкретный проект: жилой комплекс, корпус, очередь строительства, разрешение, земельный участок и схему продаж.

Поэтому фраза "застройщик аккредитован" сама по себе недостаточна. У крупного девелопера один объект может быть одобрен несколькими банками, другой - только одним, а третий еще не пройти проверку, если продажи открылись недавно или документы находятся на рассмотрении.

Для покупателя главное значение простое: банк готов принять права по будущей квартире как обеспечение по ипотечной сделке. Пока дом строится, в залоге у банка обычно не готовая квартира, а право требования по договору участия в долевом строительстве. Это более сложный и рискованный предмет залога, поэтому банк заранее проверяет, насколько вероятно, что объект будет достроен и оформлен без юридических проблем.

Как проходит аккредитация у застройщика

Порядок аккредитации не закреплен как единая государственная процедура. Каждый банк устанавливает свои правила. Логика при этом похожа: банк оценивает застройщика, объект и документы, которые подтверждают законность строительства.

Обычно проверка включает несколько блоков:

- опыт застройщика: сколько объектов он построил, были ли переносы сроков, есть ли долгострои;

- финансовое состояние: долговая нагрузка, источники финансирования, проектная экономика;

- юридическую чистоту: права на земельный участок, разрешение на строительство, проектную декларацию, соответствие 214-ФЗ;

- репутацию: судебные споры, публичные конфликты, жалобы дольщиков, качество ранее сданных домов;

- стадию строительства: готовность корпуса, динамику работ, наличие проектного финансирования;

- схему расчетов: используются ли счета эскроу и в каком банке они открываются.

По данным Банка России, после реформы долевого строительства деньги покупателей по новым ДДУ в общем случае размещаются на счетах эскроу и становятся доступны застройщику после выполнения условий раскрытия. Это отдельный механизм защиты средств, и его не нужно смешивать с аккредитацией. Аккредитация отвечает на вопрос "готов ли банк выдавать ипотеку на этот объект", а эскроу - "как защищены деньги дольщика до завершения строительства".

Какие организации выдают аккредитацию

В контексте покупки квартиры чаще всего речь идет именно о банковской аккредитации. Ее выдают банки, которые работают с ипотекой на первичном рынке. Это может быть банк, финансирующий строительство, банк, где открыты эскроу-счета, или другой ипотечный кредитор.

Еще встречаются похожие формулировки: аккредитация строительной компании, аккредитация подрядчика, аккредитация для строительства дома по ипотеке. Они могут относиться к другим процессам, например к индивидуальному жилищному строительству или партнерским программам банка. В статье речь идет о покупке квартиры в многоквартирной новостройке.

Важно: государственные органы не "аккредитуют новостройку для ипотеки" в том смысле, в каком это делает банк. Государство ведет реестры, контролирует раскрытие информации, регистрацию ДДУ и соблюдение правил долевого строительства. А решение о том, выдавать ли ипотеку на конкретный объект, принимает кредитная организация.

Как проверить статус аккредитации

Проверять статус лучше в нескольких местах, потому что рекламная фраза на сайте ЖК может устареть.

- На сайте банка. У крупных банков есть поиск по аккредитованным новостройкам или возможность проверить объект через ипотечного менеджера.

- У застройщика. Запросите список банков, которые аккредитовали именно выбранный корпус или очередь, а не весь бренд девелопера.

- В проектной карточке на витринах недвижимости. Такие данные полезны, но их стоит перепроверять в банке.

- На наш.дом.рф. В ЕИСЖС проверяют не саму банковскую аккредитацию, а документы по объекту: проектную декларацию, срок ввода, разрешение на строительство, сведения о застройщике, динамику стройки.

Если банк нужен конкретный, например зарплатный или тот, где уже одобрена ипотека, не ограничивайтесь общим вопросом "дом аккредитован?". Спросите точнее: "Этот корпус аккредитован в таком-то банке по нужной мне ипотечной программе?"

Почему аккредитация важна для покупателя

Риски покупки без аккредитации

Отсутствие аккредитации не всегда означает плохой объект. Иногда дом только вышел в продажу, банк еще собирает документы, а проверка идет параллельно с первыми бронированиями. Бывает и другая причина: застройщик работает с ограниченным кругом банков или только недавно начал согласование.

Но если объект давно продается, строительство активно рекламируется, а крупные банки его не одобряют, это повод остановиться и разобраться. Возможные причины неприятные: спорные документы на землю, слабая финансовая модель, недостаточная готовность, проблемы по разрешительной документации, негативная история застройщика или сомнения банка в сроках завершения проекта.

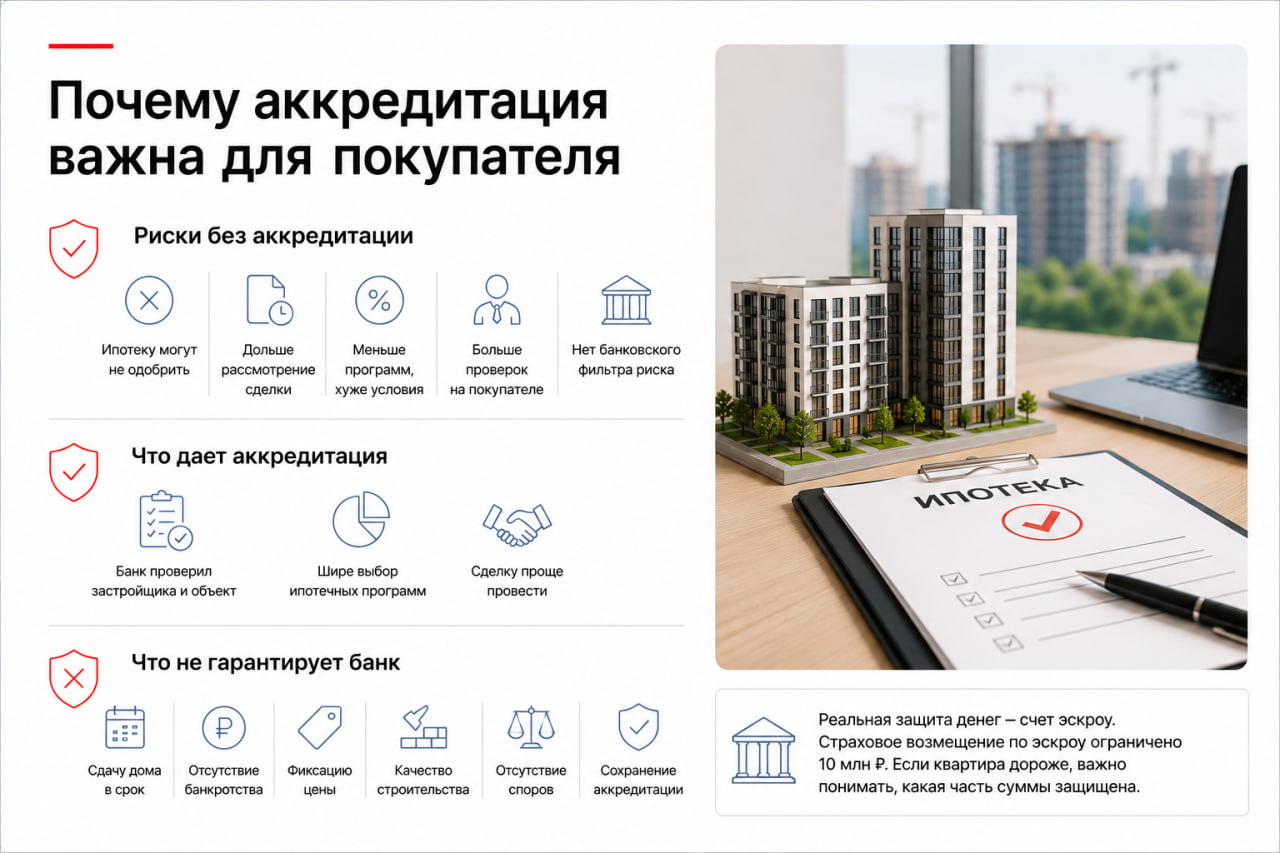

Для покупателя риски без аккредитации выглядят так:

- ипотеку могут не одобрить именно на этот объект, даже если заемщик платежеспособен;

- банк может запросить дополнительные документы и дольше рассматривать сделку;

- выбор программ будет уже, а ставка или первоначальный взнос могут оказаться менее выгодными;

- часть проверки придется делать самому или через юриста;

- при покупке за собственные деньги покупатель может не получить банковский фильтр риска, который проходит ипотечный объект.

Покупка без аккредитации возможна. Но она требует более тщательной проверки и спокойного ответа на вопрос: почему банки пока не готовы кредитовать этот дом?

Что аккредитация гарантирует, а что нет

Слово "гарантии" здесь лучше использовать осторожно. Аккредитация дает покупателю подтверждение, что банк провел свою проверку и на момент решения счел объект приемлемым для ипотечных сделок. Это уже полезно.

Но банк не гарантирует:

- сдачу дома строго в срок;

- отсутствие банкротства застройщика;

- неизменность рыночной цены квартиры;

- отсутствие строительных дефектов;

- отсутствие споров между застройщиком, подрядчиками и органами власти;

- сохранение аккредитации для новых покупателей в будущем.

Реальная защита денег покупателя в современных ДДУ чаще связана со счетами эскроу. Банк России указывает, что средства дольщиков размещаются на эскроу до завершения строительства и становятся доступны застройщику после ввода объекта в эксплуатацию и выполнения условий раскрытия. При этом страховое возмещение по эскроу ограничено 10 млн рублей. Если квартира дороже, покупателю важно понимать, какая часть суммы защищена этим лимитом.

Иными словами, аккредитация снижает риск выбора проблемного объекта, но не отменяет остальные проверки.

Надежность застройщика с аккредитацией

Чем больше банков аккредитовали объект, тем сильнее сигнал. Один банк мог смотреть проект по упрощенной процедуре, особенно если он уже финансирует стройку. Несколько банков, особенно крупных, означают, что документы и модель проекта прошли через разные риск-службы.

Но количество банков тоже не абсолютный критерий. Иногда объект аккредитован в одном банке, потому что застройщик сознательно работает с проектным финансированием только через него. Иногда у нового корпуса аккредитация появляется постепенно: сначала банк, который финансирует строительство, затем партнерские банки, затем остальные кредиторы.

Покупателю полезнее оценивать не красивую формулировку, а совокупность признаков:

- кто застройщик и сколько домов он уже сдал;

- есть ли задержки по другим объектам;

- открыт ли проект в ЕИСЖС и актуальна ли проектная декларация;

- какой банк финансирует строительство;

- сколько банков дают ипотеку на выбранный корпус;

- есть ли эскроу;

- как меняется фактическая готовность стройки.

Один признак редко решает все. Но вместе они дают нормальную картину риска.

Условия покупки квартиры в аккредитованной новостройке

Процесс оформления сделки

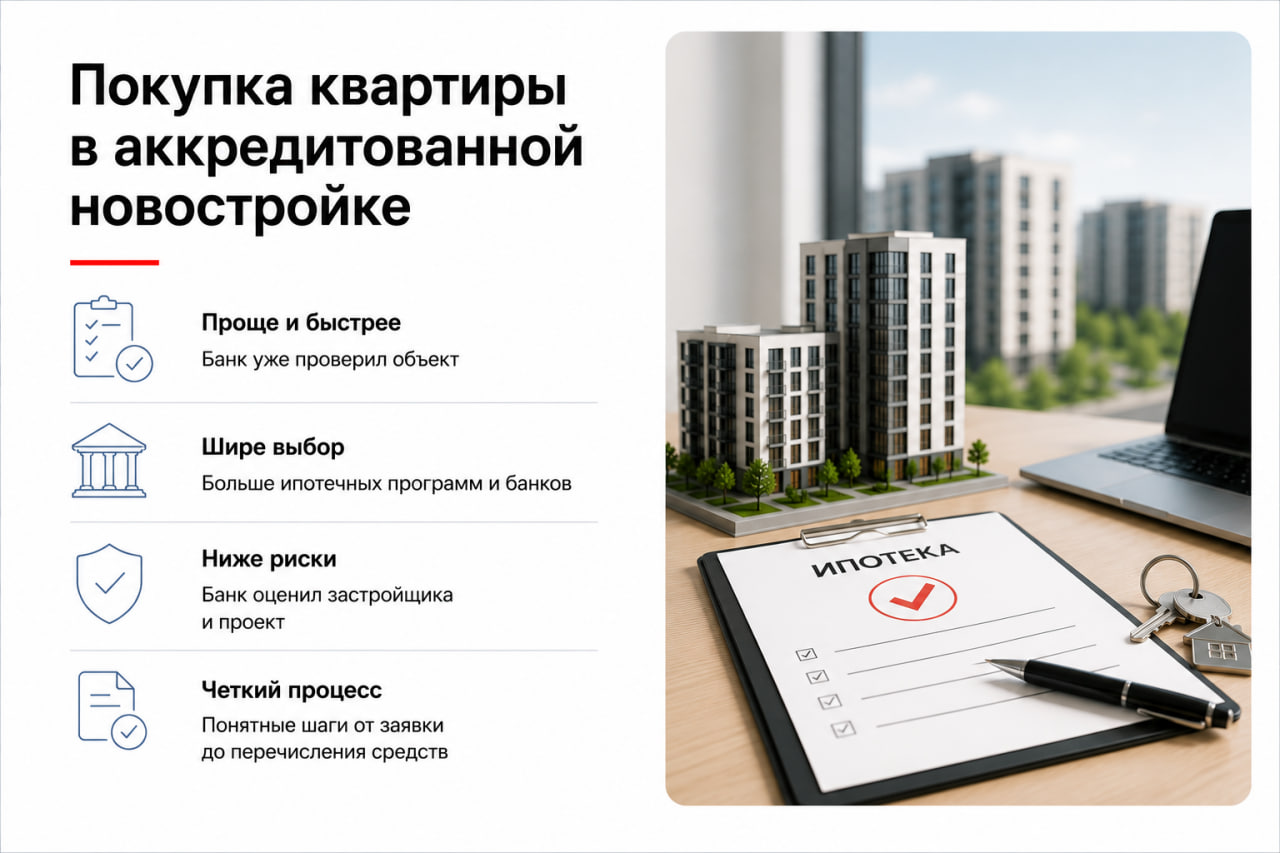

В аккредитованной новостройке путь обычно короче. Банк уже проверил объект, поэтому основная проверка по ипотеке смещается на покупателя: доход, кредитная история, первоначальный взнос, долговая нагрузка, семейное положение и документы.

Типовой процесс выглядит так:

- Покупатель выбирает квартиру и уточняет, в каких банках аккредитован конкретный корпус.

- Застройщик или брокер передает условия по ипотечным программам.

- Покупатель подает заявку в один или несколько банков.

- Банк одобряет заемщика и подтверждает, что объект подходит под выбранную программу.

- Стороны подписывают ДДУ или другой предусмотренный договор.

- Договор уходит на государственную регистрацию.

- Деньги покупателя размещаются по согласованной схеме, часто через эскроу.

- После регистрации сделки банк перечисляет кредитные средства в рамках условий договора.

Если объект уже есть в базе банка, менеджеру не нужно заново собирать весь пакет по застройщику. Это экономит время и снижает риск, что сделка зависнет на объектной проверке.

Условия одобрения ипотеки

Аккредитация объекта не означает автоматического одобрения покупателя. Банк отдельно оценивает заемщика. Даже в полностью одобренной новостройке можно получить отказ из-за высокой долговой нагрузки, плохой кредитной истории, неподтвержденного дохода или недостаточного первоначального взноса.

Также важно совпадение объекта с условиями программы. Например, семейная ипотека, IT-ипотека или специальные субсидированные программы могут иметь ограничения по типу жилья, продавцу, договору, срокам и другим параметрам. Один и тот же дом может подходить под базовую ипотеку, но не подходить под конкретную льготную программу.

Поэтому правильная последовательность такая: сначала уточнить аккредитацию корпуса в нужных банках, затем проверить доступные программы, потом считать платеж и подавать заявку.

Какие документы потребуются

Для покупателя список обычно стандартный:

- паспорт;

- СНИЛС и ИНН, если банк их запрашивает;

- подтверждение дохода и занятости;

- документы по семейному положению;

- документы для льготной программы, если она используется;

- подтверждение первоначального взноса.

Документы по объекту чаще готовит застройщик: проектная декларация, разрешение на строительство, сведения о земле, договор долевого участия, реквизиты эскроу, документы компании. В аккредитованном объекте большая часть этого пакета уже знакома банку, но покупателю все равно стоит запросить договор и ключевые сведения заранее, чтобы спокойно прочитать их до подписания.

Чем отличается процесс покупки в неаккредитованном доме

В неаккредитованном доме банк может пойти двумя путями: отказать сразу или начать индивидуальную проверку объекта. Второй вариант занимает больше времени. Банк запросит документы у застройщика, оценит риски и только потом решит, готов ли кредитовать сделку.

Для покупателя это означает неопределенность. Бронь может истечь, цена может измениться, а одобрение заемщика не даст гарантии, что банк согласится на выбранный дом. Иногда приходится менять банк, искать другую программу или покупать без ипотеки.

Если покупка идет за собственные деньги, отсутствие аккредитации не блокирует сделку. Но тогда особенно важны независимая юридическая проверка и внимательное чтение проектной декларации.

Какие преимущества дает покупка квартиры в аккредитованной новостройке

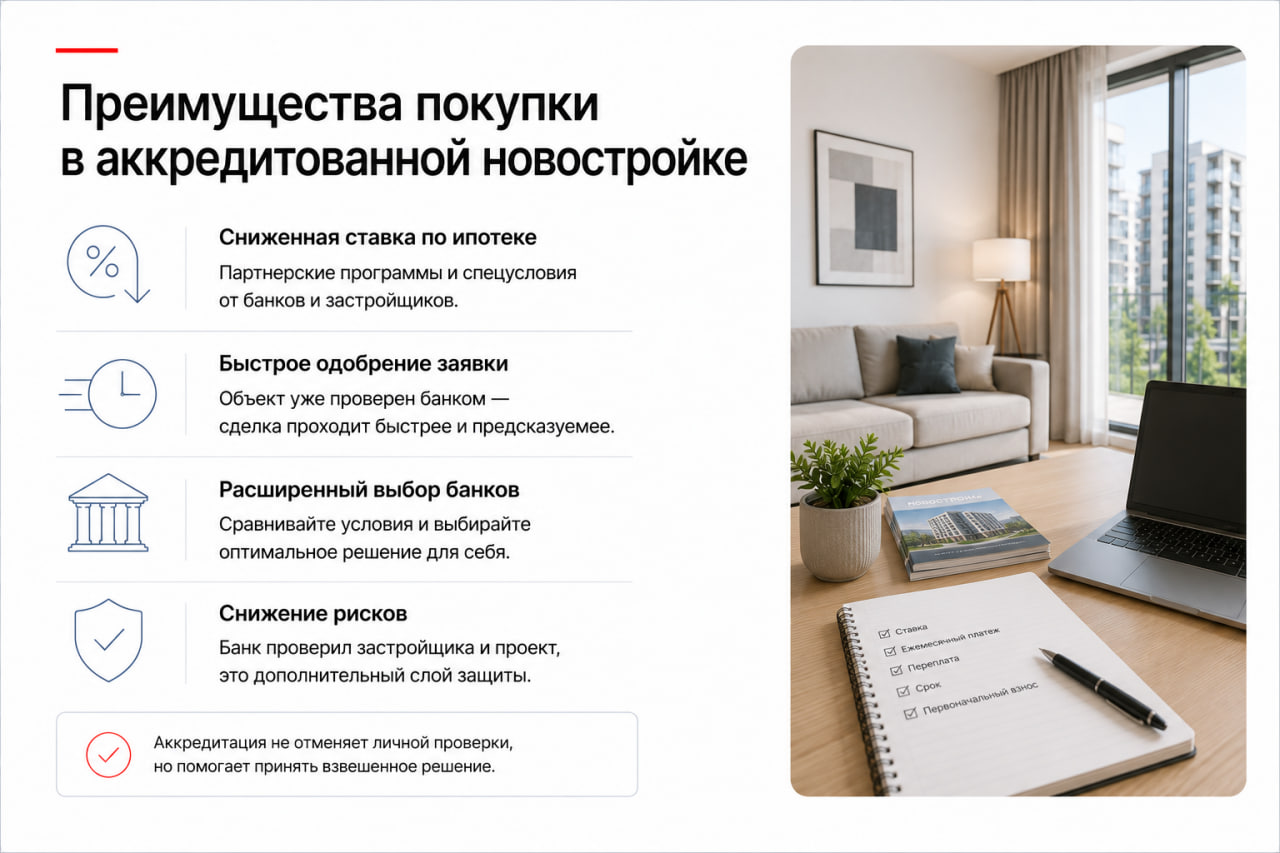

Сниженная процентная ставка по ипотеке

Аккредитованные объекты чаще участвуют в партнерских программах банков и застройщиков. Это может дать скидку к ставке, субсидированную программу на первые годы или специальные условия по первоначальному взносу. Но тут нужен холодный расчет.

Низкая ставка не всегда означает меньшую итоговую стоимость квартиры. Иногда часть скидки уже заложена в цену объекта, а иногда программа выгодна только при коротком сроке владения или досрочном погашении. Сравнивайте не рекламную ставку, а полный платежный сценарий: цену квартиры, размер кредита, срок, ежемесячный платеж, переплату, комиссии и условия досрочного погашения.

Быстрое одобрение заявки

Главный практический плюс аккредитации - скорость. Когда объект есть в базе банка, проверка квартиры и застройщика не начинается с нуля. Сделка идет предсказуемее, меньше риск, что в последний момент запросят новый пакет документов по ЖК или поставят объектную часть на паузу.

Это особенно важно, если покупатель берет квартиру по брони, участвует в акции или выбирает ликвидную планировку, которую быстро могут купить другие.

Расширенный выбор банков

Если дом аккредитован в нескольких банках, покупатель может сравнивать условия. Это нормальная переговорная позиция: один банк может дать лучшую ставку, другой - удобнее подтвердить доход, третий - быстрее провести сделку, четвертый - одобрить большую сумму.

Широкий выбор банков помогает и в нестандартных случаях: самозанятость, ИП, сложная структура доходов, материнский капитал, брачный договор, созаемщики. Чем больше банков работает с объектом, тем выше шанс найти подходящую схему.

Снижение рисков для покупателя

Банковская проверка не заменяет личную осмотрительность, но снижает вероятность грубых проблем. Банк смотрит документы, которые рядовой покупатель не всегда умеет оценивать: права на участок, разрешительную документацию, финансовую модель, историю застройщика, проектное финансирование.

Покупателю это дает не абсолютную безопасность, а дополнительный слой проверки. Особенно полезно, когда аккредитацию дали несколько крупных банков и объект прозрачно представлен в ЕИСЖС.

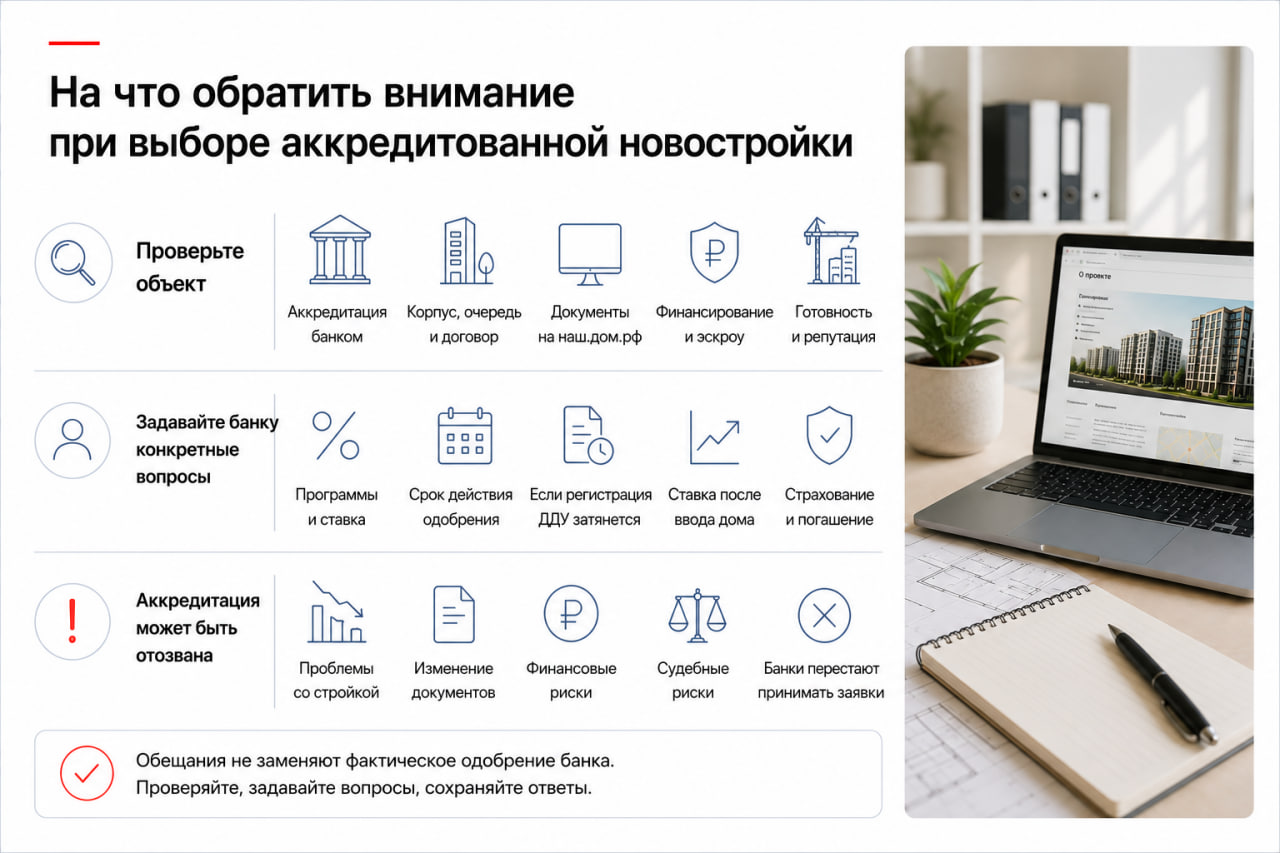

На что обратить внимание при выборе аккредитованной новостройки

Как самостоятельно проверить аккредитацию

Не ограничивайтесь фразой менеджера. Сделайте короткую проверку:

- Найдите объект на сайте банка или запросите подтверждение у ипотечного менеджера.

- Уточните, аккредитован ли именно ваш корпус, очередь и тип договора.

- Проверьте объект на наш.дом.рф: проектная декларация, срок ввода, разрешение, застройщик, фотографии хода строительства.

- Посмотрите, какой банк ведет проектное финансирование и где открываются эскроу-счета.

- Проверьте судебные споры и новости по застройщику.

- Сравните фактическую готовность с заявленным сроком сдачи.

Если менеджер говорит "аккредитация скоро будет", попросите назвать банк и ориентировочный срок. Для сделки с ипотекой обещания недостаточно: нужно фактическое одобрение объекта банком.

Особенности взаимодействия с банком

Банк защищает прежде всего свои кредитные риски. Интересы покупателя и банка во многом совпадают, но не полностью. Банк заинтересован, чтобы объект достроили и залог стал полноценной квартирой. Покупатель заинтересован еще и в сроках, качестве дома, удобстве договора, отсутствии скрытых платежей, нормальной приемке и понятном управлении домом после сдачи.

Поэтому в разговоре с банком задавайте конкретные вопросы:

- объект аккредитован полностью или только отдельные корпуса;

- доступна ли нужная льготная программа;

- какой срок действия одобрения;

- что будет, если регистрация ДДУ затянется;

- меняется ли ставка после ввода дома;

- есть ли требования к страхованию;

- какие условия досрочного погашения.

Ответы лучше сохранять в переписке. Это дисциплинирует всех участников сделки.

Может ли новостройка лишиться аккредитации

Да, может. Банк может приостановить или отозвать аккредитацию для новых сделок, если появились проблемы: стройка замедлилась, документы изменились, ухудшилось финансовое положение застройщика, возникли судебные риски или негативная информация.

Для уже выданной ипотеки это обычно не означает автоматического изменения ставки или расторжения кредитного договора. Но для новых покупателей сигнал серьезный: нужно выяснить причину, запросить комментарий банка и застройщика, посмотреть свежую проектную декларацию и динамику строительства.

Особенно настораживает ситуация, когда объект был аккредитован несколькими банками, а потом банки один за другим перестали принимать заявки. Это уже не техническая задержка, а возможный признак растущего риска.

Ответы на популярные вопросы

Можно ли купить без аккредитации

Да, можно, особенно если покупатель платит собственными средствами. Закон не запрещает купить квартиру в доме, который не аккредитован конкретным банком. Но если нужна ипотека, отсутствие аккредитации может стать препятствием: банк либо откажет, либо начнет отдельную проверку объекта.

Если объект новый и продажи стартовали недавно, подождать аккредитацию иногда разумнее, чем торопиться. Если объект продается давно, а аккредитации нет, стоит заказать независимую юридическую проверку и сравнить этот ЖК с альтернативами.

Как узнать, в каких банках аккредитована новостройка

Самый надежный способ - проверить у самих банков. Дополнительно можно запросить список у застройщика, посмотреть карточку ЖК на маркетплейсах недвижимости и спросить у ипотечного брокера. Но финальное подтверждение должно быть от банка, где вы планируете брать кредит.

Формулируйте вопрос точно: "В каких банках аккредитован корпус 2 ЖК такого-то, по ДДУ, для покупки квартиры номер такой-то?" Это лучше, чем общий вопрос по всему проекту.

Что делать, если необходимый банк не аккредитовал дом

Сначала выясните причину. Возможны три сценария.

Первый: банк еще не рассматривал объект. Тогда застройщик может подать документы, но сроки не гарантированы.

Второй: объект находится на проверке. Можно дождаться решения, если бронь и цена позволяют.

Третий: банк отказал или не работает с этим ЖК. Тогда выбирайте между другим банком, другим объектом или покупкой без ипотеки. Если причина отказа связана с документами или рисками проекта, лучше не воспринимать это как формальность. Для покупателя такой отказ может быть полезным предупреждением.

Главное - не путать аккредитацию с обещанием менеджера. Аккредитованная новостройка означает, что банк уже готов кредитовать конкретный объект. Все остальное - переговоры, ожидания и проверки, которые еще могут закончиться по-разному.

Вопросы и ответы

-

Можно ли купить без аккредитации

Да, можно, особенно если покупатель платит собственными средствами. Закон не запрещает купить квартиру в доме, который не аккредитован конкретным банком. Но если нужна ипотека, отсутствие аккредитации может стать препятствием: банк либо откажет, либо начнет отдельную проверку объекта.

Если объект новый и продажи стартовали недавно, подождать аккредитацию иногда разумнее, чем торопиться. Если объект продается давно, а аккредитации нет, стоит заказать независимую юридическую проверку и сравнить этот ЖК с альтернативами.

-

Как узнать, в каких банках аккредитована новостройка

Самый надежный способ - проверить у самих банков. Дополнительно можно запросить список у застройщика, посмотреть карточку ЖК на маркетплейсах недвижимости и спросить у ипотечного брокера. Но финальное подтверждение должно быть от банка, где вы планируете брать кредит.

Формулируйте вопрос точно: "В каких банках аккредитован корпус 2 ЖК такого-то, по ДДУ, для покупки квартиры номер такой-то?" Это лучше, чем общий вопрос по всему проекту.

-

Что делать, если необходимый банк не аккредитовал дом

Сначала выясните причину. Возможны три сценария.

Первый: банк еще не рассматривал объект. Тогда застройщик может подать документы, но сроки не гарантированы.

Второй: объект находится на проверке. Можно дождаться решения, если бронь и цена позволяют.

Третий: банк отказал или не работает с этим ЖК. Тогда выбирайте между другим банком, другим объектом или покупкой без ипотеки. Если причина отказа связана с документами или рисками проекта, лучше не воспринимать это как формальность. Для покупателя такой отказ может быть полезным предупреждением.

Главное - не путать аккредитацию с обещанием менеджера. Аккредитованная новостройка означает, что банк уже готов кредитовать конкретный объект. Все остальное - переговоры, ожидания и проверки, которые еще могут закончиться по-разному.

Нажимая кнопку «Отправить», вы подтверждаете свое согласие на обработку персональных данных