Продали квартиру, дом, участок или долю и налог к уплате получился ноль? Это еще не всегда значит, что про налоговую можно забыть. В одних случаях декларацию 3-НДФЛ действительно не подают. В других ее нужно сдать, даже если после вычетов или подтвержденных расходов платить ничего не придется.

Главное правило простое: нулевая декларация нужна не из-за самого факта «нулевого налога», а из-за обязанности отчитаться о доходе от продажи. Если обязанность есть, в декларации показывают доход, вычет или расходы и итоговую сумму НДФЛ к уплате: 0 рублей.

Что такое нулевая декларация при продаже недвижимости

Определение нулевой декларации

Нулевая декларация при продаже недвижимости - это обычная налоговая декларация 3-НДФЛ, в которой налог к уплате равен нулю. Отдельной формы с названием «нулевая декларация» для физических лиц нет. Так в быту называют ситуацию, когда человек обязан задекларировать доход от продажи, но уменьшает налоговую базу до нуля.

Чаще всего это происходит в двух случаях.

Первый: недвижимость продали дешевле или за ту же сумму, за которую когда-то купили, и расходы можно подтвердить документами. Например, квартира куплена за 6 млн рублей, продана за 5,8 млн рублей. Доход есть как факт сделки, но налогооблагаемой прибыли нет.

Второй: доход перекрывается имущественным вычетом. Для жилых домов, квартир, комнат, садовых домов, земельных участков и долей в них НК РФ предусматривает вычет до 1 млн рублей. Для другого имущества применяются свои лимиты. Но здесь важна оговорка: если доход не превышает лимит, часто декларацию уже не нужно подавать вообще. Поэтому «нулевая декларация» актуальна прежде всего там, где доход выше бездекларационного лимита, но налог после расчетов все равно равен нулю.

От чего отличается нулевая декларация от обычной

Нулевая декларация отличается не формой, а результатом расчета. Форма та же: 3-НДФЛ за год, в котором была продажа. В ней указывают объект, доход от сделки, применяемый вычет или расходы и итоговую сумму налога.

|

Ситуация |

Что подается |

Есть ли налог к уплате |

|

Доход от продажи нужно декларировать, налог после вычета или расходов остается |

Обычная 3-НДФЛ |

Да |

|

Доход нужно декларировать, но вычет или расходы обнуляют налог |

3-НДФЛ с нулем к уплате |

Нет |

|

Доход освобожден от декларирования: истек минимальный срок владения, сумма в пределах лимита или действует специальная льгота |

Ничего не подается |

Нет |

Именно последнюю строку часто путают с нулевой декларацией. Но это разные вещи. Если закон освобождает от подачи 3-НДФЛ, нулевая декларация не нужна «для порядка».

Для кого предназначена нулевая декларация

Нулевая 3-НДФЛ нужна физическим лицам, которые продали недвижимость до истечения минимального срока владения и при этом не попали под освобождение от декларирования. Обычно речь о продаже квартиры, дома, комнаты, участка, гаража, машино-места или доли.

Практический пример: человек купил квартиру за 4,7 млн рублей, через два года продал за 4,9 млн рублей. Срок владения меньше минимального, доход от продажи больше 1 млн рублей, поэтому декларация нужна. Но если есть документы на покупку за 4,7 млн рублей, налог платят только с разницы. Если квартира продана за 4,7 млн рублей или дешевле, декларация будет нулевой.

Еще один пример: объект достался по наследству, продан раньше трех лет, цена продажи выше лимита, но подтвержденные расходы наследодателя или иные применимые вычеты перекрывают налоговую базу. В такой ситуации тоже может возникнуть 3-НДФЛ с нулем к уплате.

Законодательная база подачи нулевой декларации

Когда требуется подача нулевой декларации

Подача требуется, когда одновременно выполняются два условия: доход от продажи надо декларировать, но расчет НДФЛ дает ноль. ФНС на странице декларационной кампании 2026 указывает, что отчитаться нужно по доходам от продажи недвижимости, которая была в собственности меньше минимального предельного срока, если человек не попадает под освобождение от налогообложения и декларирования.

Для квартиры и другой недвижимости это обычно выглядит так:

- объект продан раньше минимального срока владения;

- сумма сделки или расчетный доход выше лимита, при котором 3-НДФЛ можно не подавать;

- налоговая база обнуляется за счет документально подтвержденных расходов или имущественного вычета.

Не стоит ориентироваться только на фразу «я ничего не заработал». Налоговая смотрит не на бытовое ощущение прибыли, а на правила НК РФ: какой доход считается полученным, какой вычет применен, есть ли документы на расходы и действует ли освобождение от подачи декларации.

Основные законы и нормативные акты

Для темы нулевой декларации важны несколько норм НК РФ.

Статья 217.1 НК РФ описывает минимальный срок владения недвижимостью. В общем случае он составляет 5 лет. Срок 3 года применяется, например, если жилье получено по наследству, по договору дарения от близкого родственника, в результате приватизации, по договору пожизненного содержания с иждивением, а также если продается единственное жилье с учетом установленных условий.

Статья 220 НК РФ регулирует имущественные вычеты. При продаже жилья, садовых домов, земельных участков и долей в них вычет может составлять до 1 млн рублей за налоговый период. Для иного имущества лимит обычно ниже. Важно, что вычет применяется к совокупному доходу за год, а не бесконечно к каждому объекту отдельно.

Статья 229 НК РФ устанавливает срок подачи декларации: не позднее 30 апреля года, следующего за годом продажи. Та же статья позволяет не указывать в декларации доходы от продажи имущества в пределах установленных вычетов, если соблюдены условия.

Статья 214.10 НК РФ важна для сделок с заниженной ценой. Если цена в договоре ниже 70% кадастровой стоимости объекта на 1 января года продажи, для целей НДФЛ доход могут считать от кадастровой стоимости, умноженной на коэффициент 0,7. Поэтому продажа «по договору за символическую сумму» не всегда делает декларацию нулевой.

Штрафы за неподачу или ложные сведения

Если декларацию нужно было подать, но ее не сдали вовремя, применяется статья 119 НК РФ. Штраф: 5% от неуплаченной суммы налога за каждый полный или неполный месяц просрочки, но не больше 30% и не меньше 1 000 рублей.

При нулевой декларации минимальный штраф особенно неприятен: налога нет, а штраф за сам факт просрочки возможен. Поэтому «платить все равно нечего» не спасает, если обязанность подать 3-НДФЛ была.

За недостоверные сведения риск другой. Если налоговая увидит, что доход занижен, расходы не подтверждены или применен вычет без права на него, она может доначислить НДФЛ, пени и штраф. Обычно проблемы возникают не из-за арифметики, а из-за документов: нет договора покупки, платежных подтверждений, расписки, банковской выписки или неверно указан кадастровый расчет.

Когда подавать нулевую декларацию после продажи недвижимости

Сроки подачи

Декларацию подают до 30 апреля года, следующего за годом продажи. Если недвижимость продали в 2025 году, 3-НДФЛ нужно представить не позднее 30 апреля 2026 года. Налог, если он получился к уплате, платят до 15 июля 2026 года.

Для нулевой декларации срок тот же. Нельзя рассуждать так: раз налог ноль, то дедлайн 15 июля не важен. Важен именно срок подачи отчетности.

Если 30 апреля приходится на выходной или праздник, срок переносится по общим правилам на ближайший рабочий день. Но лучше не дотягивать до последнего вечера: личный кабинет ФНС может запросить подтверждение электронной подписи, а прикрепленные документы иногда приходится пересканировать.

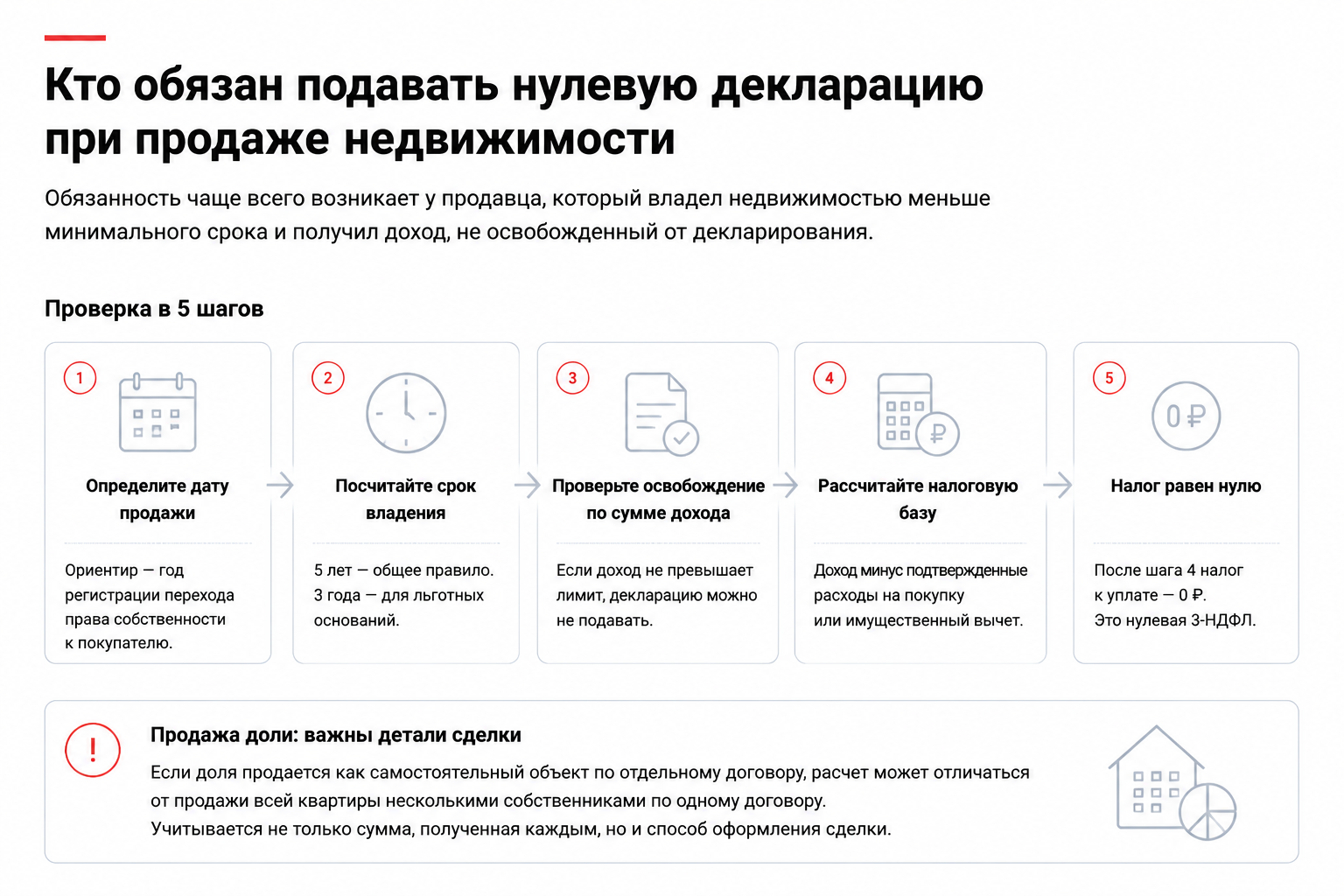

Кто обязан подавать

Обязанность чаще всего возникает у продавца, который владел недвижимостью меньше минимального срока и получил доход, не освобожденный от декларирования.

Проверка занимает несколько шагов:

- Определите дату продажи: ориентиром обычно служит год регистрации перехода права собственности к покупателю.

- Посчитайте срок владения: 5 лет по общему правилу или 3 года для льготных оснований.

- Проверьте, не действует ли освобождение от подачи декларации по сумме дохода.

- Если декларация нужна, посчитайте налоговую базу: доход минус подтвержденные расходы или имущественный вычет.

Если после четвертого шага налог равен нулю, это и есть типичная нулевая 3-НДФЛ.

Отдельно стоит быть внимательным при продаже доли. Если долю продают как самостоятельный объект по отдельному договору, расчет может отличаться от продажи всей квартиры несколькими собственниками по одному договору. Здесь важно не только «сколько получил каждый», но и как оформлена сделка.

Нужно ли подавать декларацию, если продал с убытком

Если недвижимость продана с убытком, декларация может быть обязательной. Убыток сам по себе не отменяет обязанность отчитаться.

Пример: квартира куплена за 8 млн рублей, продана через два года за 7,5 млн рублей. Минимальный срок владения не истек, доход от продажи выше 1 млн рублей. Значит, 3-НДФЛ подают. В декларации показывают 7,5 млн рублей дохода и 8 млн рублей подтвержденных расходов. Налоговая база равна нулю, НДФЛ к уплате нет.

Но если квартира продана за 900 тыс. рублей, а других продаж такого жилья или земли в этом году не было, ситуация другая. По правилам, действующим с доходов 2021 года, доход в пределах 1 млн рублей по таким объектам можно не декларировать. Тогда не нужна даже нулевая декларация.

Есть еще кадастровый нюанс. Если цена в договоре сильно ниже кадастровой стоимости, налоговый доход могут определить исходя из 70% кадастровой стоимости. Поэтому перед выводом «продал с убытком» стоит сравнить договорную цену с кадастровой базой.

Случаи, когда не требуется подавать даже нулевую декларацию

Нулевая декларация не нужна, если нет обязанности подавать 3-НДФЛ. Самые частые случаи такие.

Недвижимость была в собственности дольше минимального срока. Для большинства объектов это 5 лет. Для наследства, дарения от близкого родственника, приватизации, пожизненного содержания и единственного жилья - 3 года. Если срок выдержан, доход от продажи освобождается от НДФЛ, декларацию не подают.

Доход от продажи не превышает лимит имущественного вычета. ФНС разъясняет, что декларация не представляется, если стоимость жилья, садового дома, земельного участка или совокупный доход от продажи таких объектов за год не превышает 1 млн рублей. Для иного недвижимого имущества и другого имущества действует лимит 250 тыс. рублей. Считать нужно именно совокупность продаж за год.

Семья с двумя и более детьми продает жилье и выполняет условия льготы. ФНС указывает, что при соблюдении установленных условий такие семьи освобождаются и от НДФЛ, и от подачи декларации независимо от срока владения жильем. Условия не формальные: учитываются возраст детей, покупка нового жилья, кадастровая стоимость проданного объекта, улучшение жилищных условий и наличие другой недвижимости.

Продажа вообще не образует декларируемого дохода у конкретного лица. Например, человек не был продавцом по договору или сделка относится к ситуации, где налог уплачивается по другому механизму. Такие случаи лучше проверять по документам, а не по общей статье в интернете.

Зачем подавать нулевую декларацию

Юридические последствия

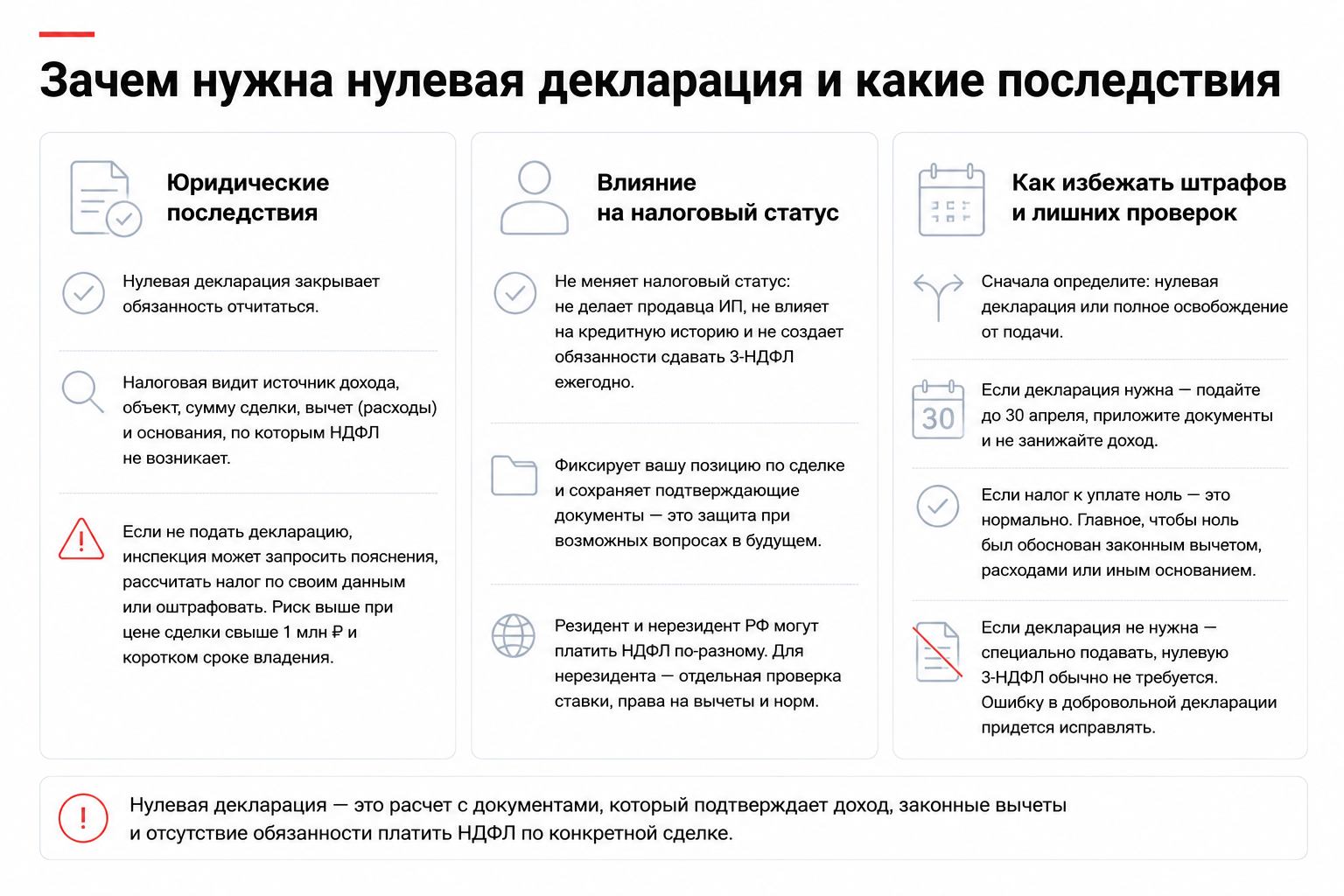

Нулевая декларация закрывает обязанность отчитаться перед налоговой. В ней продавец показывает: доход был, срок владения или лимит освобождения не позволяют просто не подавать отчетность, но налоговая база после законных вычетов равна нулю.

Для налоговой это не «пустая бумага». Это расчет с документами. Инспекция видит источник дохода, объект, сумму сделки, вычет или расходы и основания, по которым НДФЛ не возникает.

Если декларацию не подать, налоговый орган все равно может получить сведения о сделке из Росреестра и иных источников. Тогда инспекция может запросить пояснения, рассчитать налог по доступным данным или привлечь к ответственности за непредставление декларации. Особенно рискованно молчать, если цена сделки выше 1 млн рублей и объект был в собственности недолго.

Влияние на налоговый статус

Подача нулевой декларации не меняет налоговый статус человека. Она не делает продавца индивидуальным предпринимателем, не ухудшает кредитную историю и не создает обязанности ежегодно сдавать 3-НДФЛ в будущем.

Но декларация фиксирует позицию налогоплательщика по конкретной сделке. Если позже появятся вопросы, у вас уже есть отправленный расчет и комплект подтверждающих документов. Это лучше, чем объяснять через год, почему налог не платился и на каком основании доход был уменьшен до нуля.

Важно и другое: налоговый резидент и нерезидент могут считать НДФЛ по-разному. Если человек в год продажи не был налоговым резидентом РФ, обычные бытовые схемы расчета могут не подойти. В такой ситуации стоит отдельно проверить ставку, право на вычеты и применимые нормы.

Как избежать штрафов, лишних проверок

Самый надежный способ - заранее понять, что именно у вас: нулевая декларация или полное освобождение от подачи. Ошибка обычно возникает на этой развилке.

Если декларация нужна, подайте ее до 30 апреля, приложите документы и не занижайте доход. Если налог к уплате ноль, это нормально. Главное, чтобы ноль был объяснен: вычетом, расходами или иным законным основанием.

Если декларация не нужна, специально подавать нулевую 3-НДФЛ обычно не требуется. Лишний документ может не навредить, но он не дает дополнительной льготы и не заменяет корректную проверку обязанности. Более того, если в добровольно поданной декларации ошибиться, придется исправлять уже созданную отчетность.

Как правильно заполнить и подать нулевую декларацию

Необходимые документы

Для нулевой 3-НДФЛ после продажи недвижимости обычно понадобятся:

- договор продажи объекта;

- выписка ЕГРН или иной документ с данными об объекте и праве собственности;

- документы, подтверждающие покупку проданного объекта: договор, акт, расписка, платежное поручение, банковская выписка;

- документы по расходам, если вы уменьшаете доход не фиксированным вычетом, а фактическими затратами;

- кадастровый номер и кадастровая стоимость на 1 января года продажи, если она нужна для расчета;

- ИНН, паспортные данные и реквизиты налоговой инспекции, если декларация заполняется не через предзаполненный личный кабинет.

При продаже доли, наследственного имущества, жилья после дарения или объекта, купленного по ДДУ, набор документов может расшириться. Например, пригодятся свидетельство о праве на наследство, договор дарения, подтверждение родства, документы о полной оплате по ДДУ.

Пошаговая инструкция по заполнению

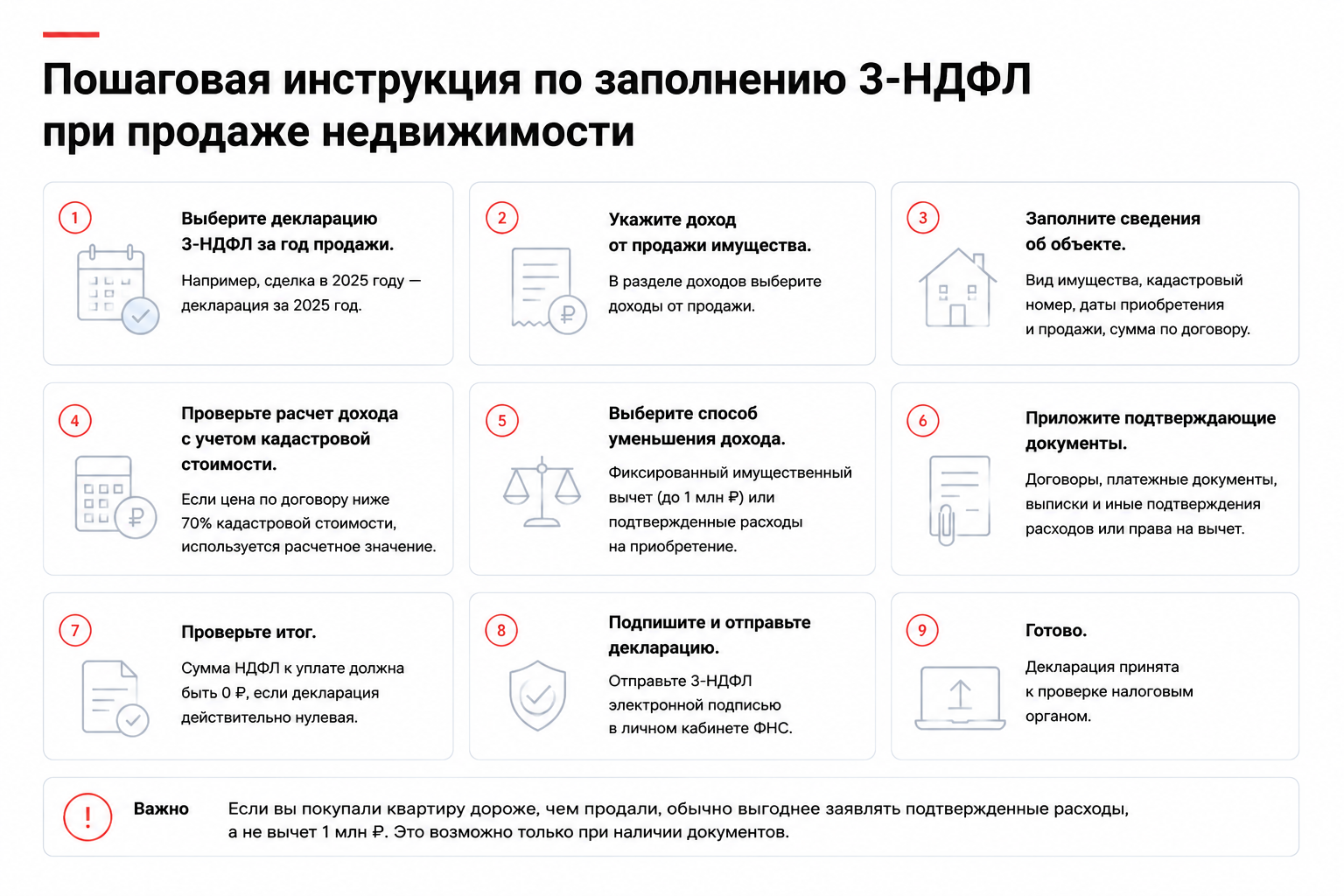

Удобнее всего заполнять декларацию в личном кабинете налогоплательщика на сайте ФНС. Логика такая:

- Выберите декларацию 3-НДФЛ за год продажи. Если сделка была в 2025 году, нужна декларация за 2025 год.

- Укажите доход от продажи имущества. В электронном сервисе это обычно делается через блок доходов от продажи.

- Заполните сведения об объекте: вид имущества, кадастровый номер, дату приобретения, дату продажи, сумму по договору.

- Проверьте расчет дохода с учетом кадастровой стоимости. Если договорная цена ниже 70% кадастровой стоимости, ориентироваться придется на расчетное значение.

- Выберите способ уменьшения дохода: фиксированный имущественный вычет или подтвержденные расходы на приобретение.

- Приложите подтверждающие документы.

- Проверьте итог: сумма НДФЛ к уплате должна быть 0 рублей, если декларация действительно нулевая.

- Подпишите и отправьте декларацию электронной подписью в личном кабинете.

Не всегда выгодно выбирать вычет 1 млн рублей. Если вы покупали квартиру дороже, чем продали, обычно логичнее заявлять фактические подтвержденные расходы. Но это работает только при наличии документов.

Электронная подача через личный кабинет

ФНС прямо рекомендует личный кабинет как удобный способ заполнения и отправки 3-НДФЛ: сервис заполняет часть данных автоматически, дает подсказки и позволяет направить документы в электронном виде.

Войти можно через учетную запись Госуслуг или учетные данные ФНС. Для отправки понадобится электронная подпись, которую можно сформировать в личном кабинете. Обычно это занимает немного времени, но лучше сделать ее заранее, а не в день дедлайна.

После отправки сохраните подтверждение приема декларации. Затем следите за статусом камеральной проверки и сообщениями инспекции. Если налоговая запросит пояснения или документы, отвечайте через личный кабинет в установленный срок.

Бумажная подача тоже возможна: лично в инспекцию, по почте или через МФЦ, если услуга доступна в регионе. Но для нулевой декларации после продажи недвижимости электронный вариант обычно проще: меньше ручных реквизитов и ниже риск потерять приложение.

Частые ошибки при заполнении

Самая частая ошибка - подать нулевую декларацию там, где ее вообще не требовалось подавать. Например, квартира была в собственности больше минимального срока или продана в пределах лимита 1 млн рублей.

Вторая ошибка - не приложить документы о расходах. Если вы уменьшаете доход на стоимость покупки, налоговая должна видеть, чем эта стоимость подтверждается. Один договор без платежных документов не всегда снимает вопросы.

Третья ошибка - забыть про кадастровую стоимость. Если в договоре указали цену ниже 70% кадастровой стоимости, налоговый расчет может строиться не от договорной суммы. Из-за этого декларация, которую продавец считал нулевой, внезапно становится ненулевой.

Еще ошибки:

- выбран не тот налоговый год;

- не учтены все продажи имущества за один год;

- перепутан вычет 1 млн рублей и подтвержденные расходы;

- не отражена доля собственности;

- указаны неверные персональные данные покупателя или сумма сделки;

- декларация отправлена без приложений, хотя расходы заявлены.

Перед отправкой полезно проверить одну фразу: «Я могу объяснить каждую цифру документом или нормой НК РФ». Если нет, декларацию лучше доработать.

Вопросы и ответы

-

Можно ли подать декларацию позже срока

Подать можно, но просрочка не исчезнет. Если обязанность была, декларацию все равно стоит сдать как можно быстрее: штраф и возможные вопросы обычно растут со временем.

Для нулевой декларации ключевой риск - минимальный штраф 1 000 рублей по статье 119 НК РФ. Если налог к уплате отсутствует, пени на налог не начисляются, но ответственность за неподачу декларации может остаться.

Если вы пропустили срок из-за ошибки и думали, что декларация не нужна, сначала проверьте основания. Иногда выясняется, что вы действительно подпадали под освобождение, и сдавать ничего не требовалось. Но если объект продан до истечения минимального срока, сумма выше лимита и налог обнулился только за счет расходов, декларацию лучше подать.

-

Как исправить ошибку в нулевой декларации

Ошибку исправляют уточненной декларацией 3-НДФЛ за тот же год. В ней указывают номер корректировки и правильные данные. Если после исправления налог все равно ноль, доплачивать ничего не придется.

Если ошибка привела к занижению налога, порядок строже: нужно подать уточненную декларацию, уплатить недоимку и пени. В отдельных случаях это помогает снизить риск штрафа, но лучше не доводить до такой ситуации.

Типичный пример уточнения: человек заявил расходы на покупку, но приложил не все документы или ошибся в сумме. Другой пример: не учел, что в том же году продал еще один объект, из-за чего лимит вычета был исчерпан.

-

Нужно ли сохранять подтверждающие документы

Да. Сохраните договоры, платежные документы, выписки, расписки, акты, документы о праве собственности и подтверждение отправки декларации. Даже если декларация нулевая, налоговая может запросить основания для расходов или вычета.

Хранить документы стоит не только до завершения камеральной проверки. Сделки с недвижимостью часто всплывают позже: при уточнениях, наследственных вопросах, споре с покупателем, продаже следующего объекта или проверке цепочки расходов.

Минимальный практический комплект: договор покупки, подтверждение оплаты при покупке, договор продажи, подтверждение получения денег, выписка ЕГРН, расчет декларации и квитанция о приеме 3-НДФЛ. Если налог получился ноль, именно эти бумаги объясняют, почему он ноль.

В итоге вопрос «нужно ли подавать нулевую декларацию при продаже квартиры» решается не по одному признаку. Сначала проверьте срок владения и специальные освобождения. Потом сравните доход с лимитом, при котором 3-НДФЛ можно не подавать. И только если обязанность отчитаться остается, считайте налоговую базу. Ноль в последней строке декларации - хороший результат, но он должен быть правильно оформлен.

Нажимая кнопку «Отправить», вы подтверждаете свое согласие на обработку персональных данных